お金の豆知識

今日は通勤手当についてです。当社では全員自動車通勤のため、公共機関利用のものは割愛させて頂きました。

以下ネット検索の抜粋です、参考までに。

企業が社員に支払う手当のひとつに、「通勤手当」があります。厚生労働省の「労働条件総合調査」によれば、92.3%の企業が社員に通勤手当を支払っているそうですが、通勤手当には労働基準法によって規定されていないことから、支給義務がありません。企業によっては通勤手当を支払っておらず、社員の自己負担とするケースもあるようです。

通勤手当の課税ルールと非課税限度額

企業が支給する手当は、給与所得の一部と考えられることから、基本的に支給額に応じた所得税が発生します。しかし、通勤手当の課税方法は他の手当と異なり、一定額までは非課税となります。2016年度の税制改正により、給与所得者に支給する通勤手当の非課税限度額が10万円から15万円へと引き上げられました。

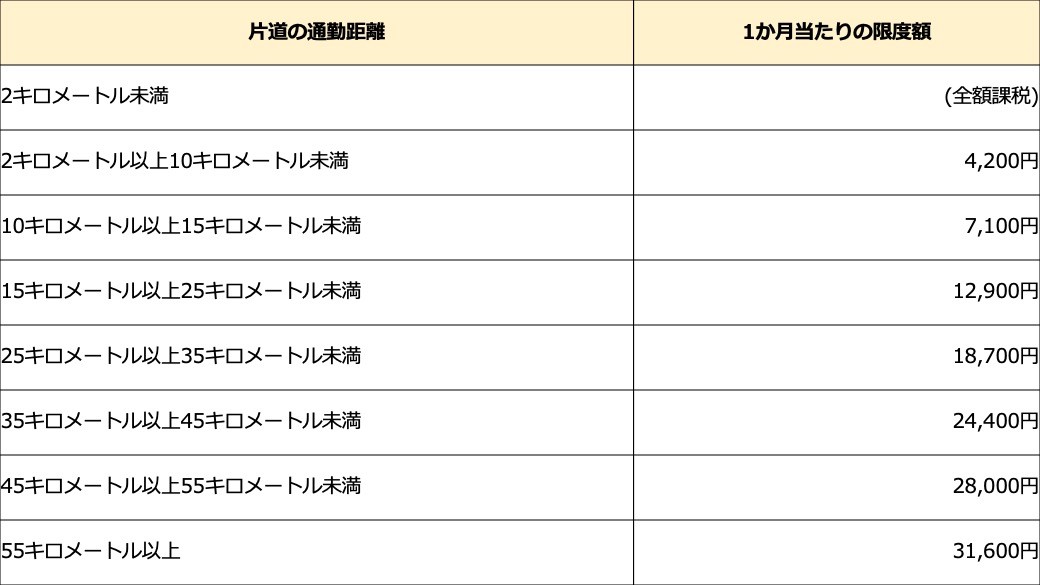

自家用車(バイク含む)で通勤するパターン

自家用車で通勤している人の非課税となる1ヶ月あたりの限度額は、片道の通勤距離(通勤経路に沿った長さ)に応じて、定められています。

なお、1ヶ月あたりの非課税となる限度額を超えて通勤手当を支給する場合、超過分の金額が給与として課税されます。超過分は、通勤手当を支給した月の給与の額に上乗せして所得税及び復興特別所得税の源泉徴収をおこないます。

有限会社河合電工社

〒468-0014 愛知県名古屋市天白区中平四丁目1011

〒468-0014 愛知県名古屋市天白区中平四丁目1011